調査会社ニールセンが2018年11月に米国の花粉症シーズンに伴う、OTCアレルギー薬に関するレポートを発表しました。

米国に花粉症の季節が到来、OTC抗アレルギー薬は鈍いスタート

※原文”OVER-THE-COUNTER ALLERGY MEDICINES GET A SLOW START AS POLLEN SEASON BEGINS ACROSS THE U.S.”はこちら。

レポートでは、米国における秋の花粉症シーズンが始まり、消費者が有名ブランドの治療薬を信頼し、プライベートブランド治療薬の売上が減少する状況を指摘しています。

そこで私たちは日本における抗アレルギー薬市場に着目していきます。

日本の抗アレルギー薬市場の今

日本国内における消費は3月~4月にかけてのスギ・ヒノキ花粉の飛散量が大きく影響を及ぼします。

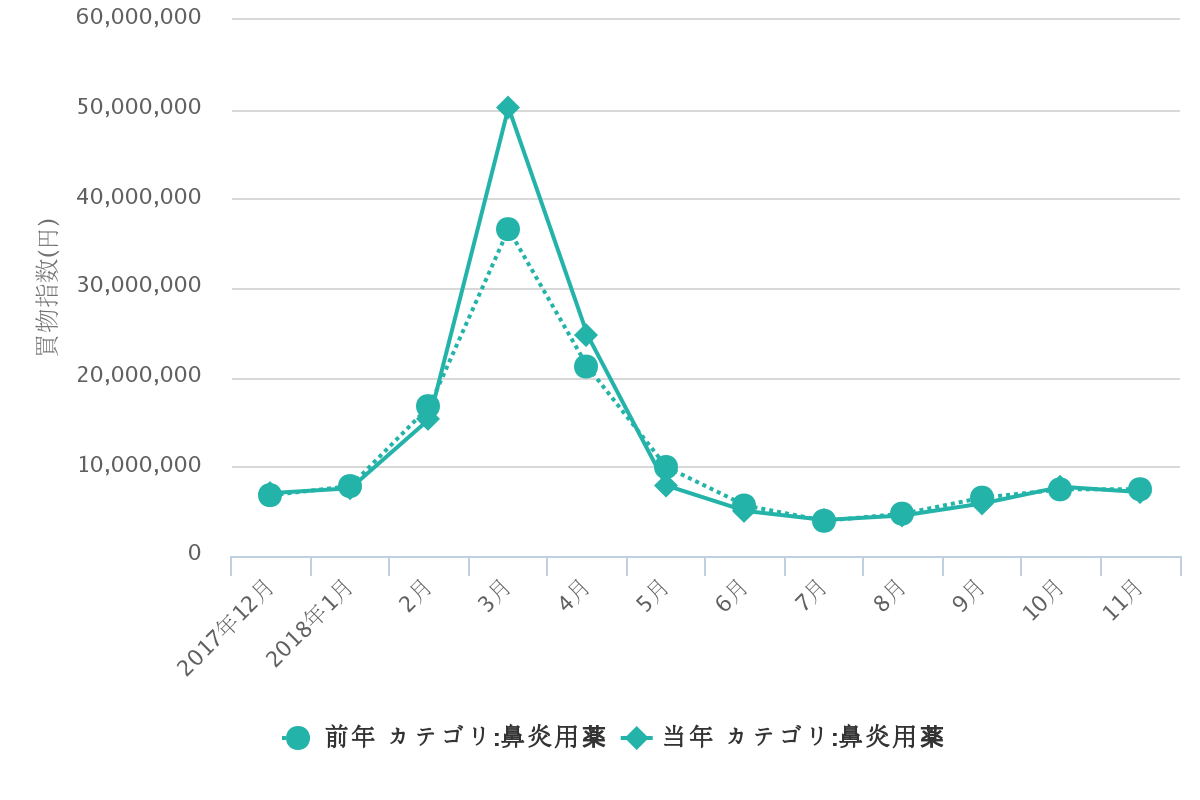

(図1)鼻炎用薬カテゴリ年間購買推移

(C) ドルフィンアイ powered by True Data(ドラッグストア版 鼻炎用薬カテゴリ)

(図1)の通り、年間を通して最もニーズが高まるのは花粉症シーズンとなります。

年間の売上を集計すると、2018年は前年比109%増でした。日本気象協会によると2018年は例年よりも飛散量が多い年だったようで、その影響が消費動向にも現れています。

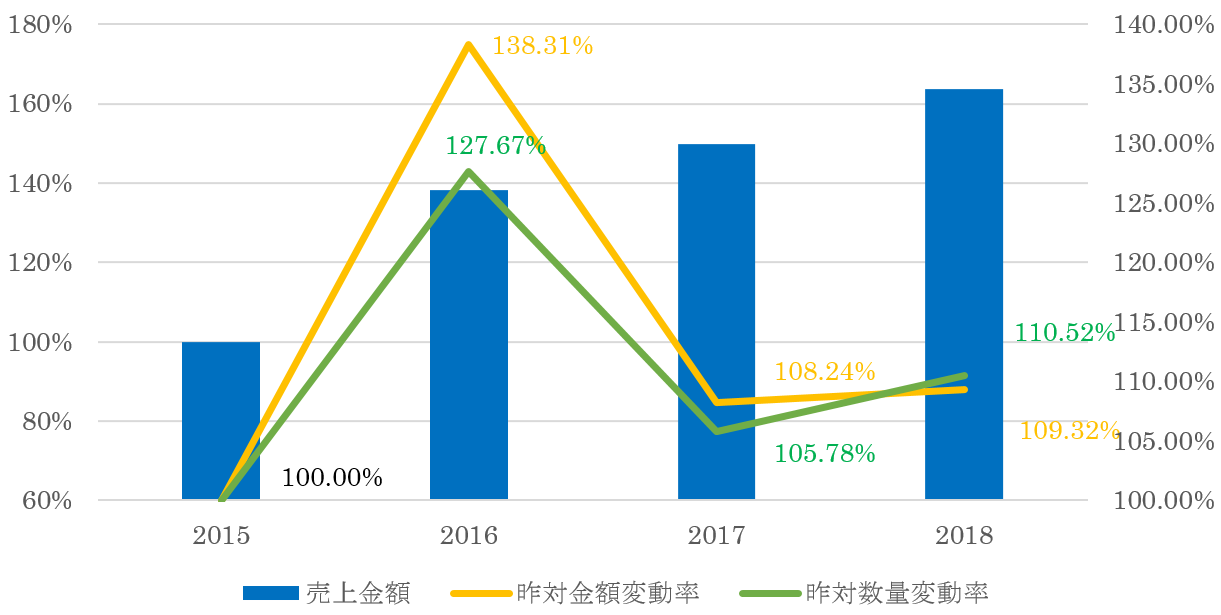

(図2)鼻炎用薬カテゴリ_販売金額推移

<期間> 2015年:2014年12月~2015年11月 /2016年:2015年12月~2016年11月 / 2017年:2016年12月~2017年11月 /2018年:2017年12月~2018年11月

当社が保有する購買データを基に、ドラッグストアにおける鼻炎用薬カテゴリの4年間の販売推移を調査しました。左軸は2015年の売上を100%とした時の売上金額(棒グラフ)を、右軸は前年に対する売上金額・数量の変動率(折れ線グラフ)をあらわしています。

鼻炎用薬カテゴリは売上を伸ばしていることが確認できます。花粉症の患者数が増えている背景からか、鼻炎用薬への需要が高まっていることがわかります。

ニールセンレポートでは米国における消費動向として、FMCG(日用消費財全体)のプライベートブランドの伸長に比べ、OTC抗アレルギー薬での消費低迷がレポートされていますが、日本国内ではどうか見ていきたいと思います。

(図3)FMCG市場におけるNB/PB販売推移

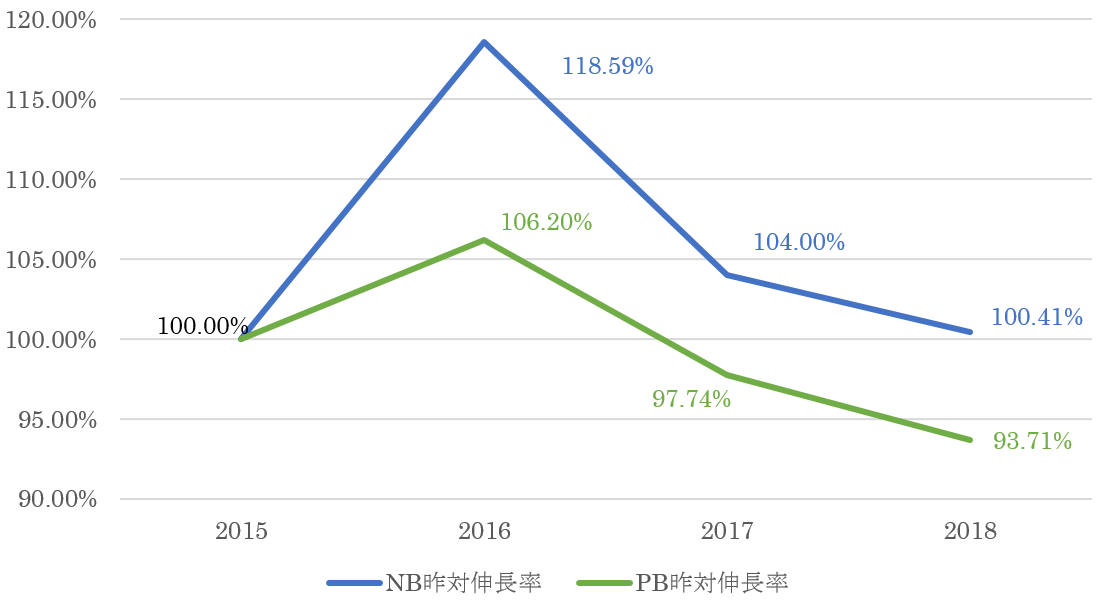

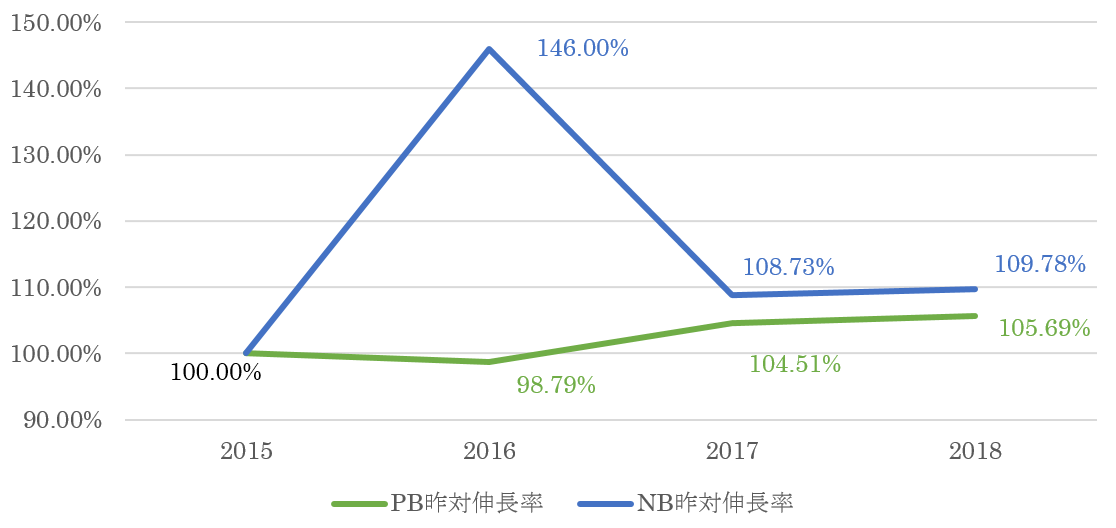

(図4)鼻炎用薬カテゴリ内NB/PB販売推移

FMCG分野全体で見るとナショナルブランドの売上は増加傾向にあるにも関わらず、意外なことにプライベートブランドの売上は2017年以降、下降傾向となっています。

一方、鼻炎用薬カテゴリ(図4)では、プライベートブランドの売上も上がってきています。ここが米国市場と異なる動きです。

薬となると高単価な商品も多いことから、比較的安価で購入できるプライベート商品への支持につながっているのではないかと推測されます。

より深堀りしていくことで、さらなる発見も期待できる結果となりました。

熾烈な鼻炎用薬市場

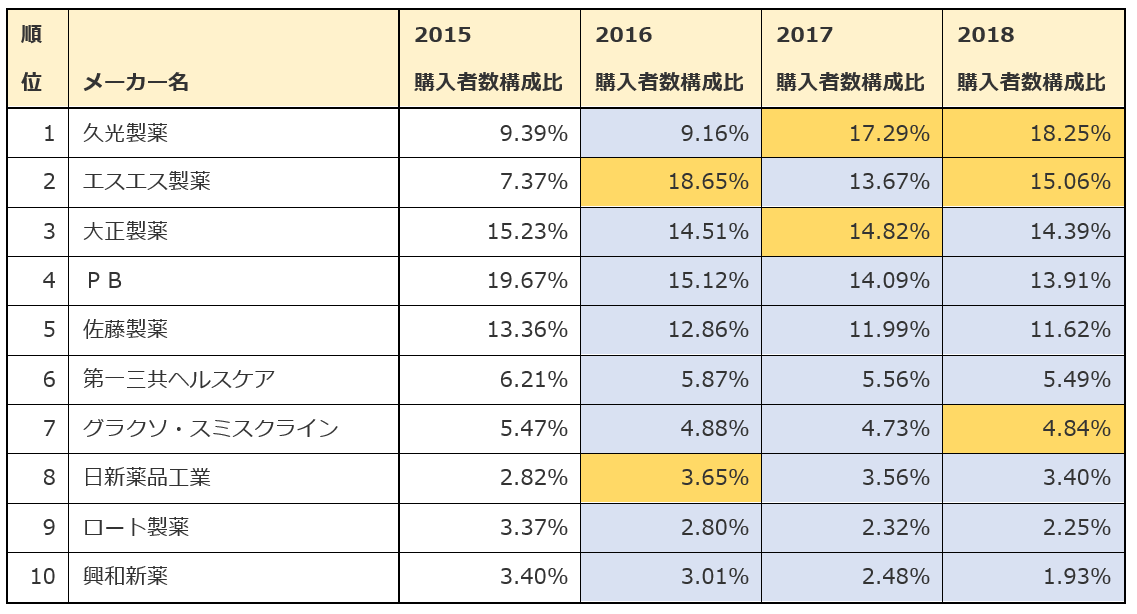

(図5)メーカー別購入者構成比ランキング(オレンジ:昨年対比増加、水色:昨年対比減少)

(図5)は商品の購入者数比率/年次でのシェアランキング(TOP10抜粋)です。2018年度実績では久光製薬がTOPですが、2016年度は5位でした。

上位メーカーだけの実績となりますが、多くのメーカーが前年割れとなっている点からも、11位以降でのメーカーシェア拡大が見受けられます。

2019年度の花粉飛散量は、2018年の記録的な猛暑と暖冬の影響から、18年度比3倍近い飛散量になるとの予想もあります。前述の通り、年次でのメーカーシェアは、毎年変動が発生しています。

2019年春の大商戦は、いったいどの商品(メーカー)が制するのか――花粉症の方々には恐怖のカウントダウンでしかありませんが、商戦の行方が気になるところです。

(ペンネーム:POS業界のT.K)